Dr. Bayram Çolakoğlu

Bilgi (8) 2004 / 1 : 95-112

| Özet: Avrupa Merkez Bankası’nın (ECB) birincil amacı fiyat istikrarını sağlamaktır. Bu nedenle Eurosistem Euro Bölgesi’ndeki genel ekonomi politikalarını, fiyat istikrarı amacına zarar vermediği sürece destekler. Avrupa Merkez Bankası’nın para politikası stratejisi üç unsurdan oluşmaktadır: Fiyat istikrarı amacının kantitatif bir tanımlaması, M3 para stoku için referans değer ilanı ve diğer ekonomik ve finansal göstergelerin geniş tabanlı bir değerlendirmesi. Ayrıca, bu stratejinin maliye politikası desteği bulunmaktadır. ECB’nin para politikası stratejisinde para stoku yönetimi önemli bir yere sahip olmasına rağmen, strateji tek bir teorik görüşe dayanmamaktadır. Aksine, Monetarist, Keynesyen ve Yeni Klasik yaklaşımın pragmatik bir tarzda birleştirildiği görülmektedir.

Anahtar Kelimeler: Fiyat İstikrarı, Parasal Hedefleme, İstikrar ve Büyüme Paktı, ECB’nin Para Politikası Araçları |

Giriş

Avrupa’da ilk defa Bretton Woods Sistemi’nin çökmesiyle başlayan parasal entegrasyon çabaları, 1999 yılında ekonomik ve parasal birliğin kurulmasıyla nihai hedefine ulaşmıştır. Parasal entegrasyon sürecinin son aşamasında kurulan Avrupa Merkez Bankaları Sistemi (ESCB), merkezi Frankfurt’ta bulunan Avrupa Merkez Bankası (ECB) ve AB’ye üye tüm ülkelerin ulusal merkez bankalarından oluşmaktadır. Fakat Para Birliği’ne sadece 12 devlet üye olduğundan ESCB’nin bu tanımını daraltmak için Eurosistem terimi kullanılmaktadır. AB’ye üye tüm devletler Euro Para Bölgesi’ne dahil olduklarında ise ESCB ile Eurosistem arasında bir ayrım yapma gereği ortadan kalkacaktır (Europäische Zentralbank, 1999: 7).

Eurosistem ve dolayısıyla tek para politikasının başlamasıyla, Para Birliği’ne dahil olan üye devletler, bağımsızlık simgesi olan “milli para biriminden” vazgeçmiş ve para politikası yetkileri de, 1 Ocak 1999’da Euro’nun ihracıyla birlikte ECB’ye devredilmiştir. Böylece, dünyadaki ekonomik entegrasyon çabalarının en ileri aşamasına geçilmiştir.

Bir Avrupa Merkez Bankası fikrinin ardında ABD’nin Federal Reserve System’i ve onun federal sistemi önemli bir esin kaynağı olarak yer almıştır. Avrupa Merkez Bankaları Sistemi’nin kurumsal yapısının belirlenmesinde ise Bundesbank’ın önemli etkileri olmuştur. Fonksiyonel yapısı Bundesbank’a çok benzeyen ECB, bu yapısıyla Bundesbank’ın Almanya ve Avrupa çapındaki itibarına da sahip olma amacındadır (Issing, 1998). Bundesbank’ın tartışma götürmez başarısının ardındaki saikler de önemli tartışma konuları arasında yer alırken, Bundesbank’ın başarısının uygulanan Monetarist politikalara bağlı olduğu özellikle Monetaristler tarafından ifade edilmiştir. Ancak, Bundesbank cephesine bakınca; aksine, başarının kaynağının gevşek monetarist politikalara dayandırıldığı görülmektedir. Bundesbank’ın rolüne sahip olma amacında olan ECB’nin sahip olduğu para politikası stratejisi ve dayandığı teorik temeller de önemli bir tartışma konusudur.

Bu bağlamda çalışmanın amacı, ECB’nin para politikası stratejisinin ortaya konması ve bu stratejinin referans aldığı teorik temellerin belirlenmesidir. Çünkü, ECB’nin para politikası üzerindeki tartışmalar hala güncelliğini korumaktadır.

2. Fiyat İstikrarı Temel Amacı ve Ekonomik Büyüme İlişkisine Bakış

Avrupa Merkez Bankası’nın temel amacı, “fiyat istikrarını” sağlamaktır. Topluluğun genel ekonomi politikalarına, fiyat istikrarı amacına zarar vermediği sürece destek verilir. ECB, serbest rekabete dayalı açık piyasa ekonomisinin prensiplerine uygun bir şekilde hareket eder (EG-Vertrag, Art. 105). Bu aynı zamanda ECB’nin temel amacına ulaşmak için uygulayacağı para politikalarının teorik arka planı hakkında da işaretler içermektedir. Çünkü Topluluğun genel ekonomi politikaları arasında sayılan özellikle büyüme ve istihdam artışının sağlanması, en azından kısa dönemde, fiyat istikrarı amacıyla çelişir bir görüntü arz etmektedir.

Ancak ECB, fiyat istikrarını orta vadeli bir perspektif içinde değerlendirmek suretiyle, ekonomik büyüme ve fiyat istikrarı arasında ortaya çıkabilecek kısa dönemli çelişkiden çok; fiyat istikrarı ile ekonomik büyüme arasındaki ilişkinin uzun dönemli sonucunu dikkate almaktadır. Zira, ECB’nin Ocak 1999 tarihli ilk aylık raporunda da bu konuya yer ayrılmış ve bir çok argümanın fiyat istikrarının önemine işaret ettiği vurgulanmıştır. Fiyat istikrarına bu kadar önem verilmesinin gerekçeleri özetle aşağıdaki gibi sıralanabilir (Europäische Zentralbank, 1999: 44):

- Fiyat istikrarı nispi fiyat mekanizmasının şeffaflığını iyileştirir. Bu da reel servetin etkin bir şekilde dağılımına yol açar ve ekonominin verimliliği artar.

- İstikrarlı fiyatlar, uzun vadeli faizlerin içerdiği risk primini azaltarak yatırımları olumlu yönde harekete geçirir.

- Fiyat istikrarı sağlandığı taktirde, ekonominin aktörleri enflasyon ve deflasyona karşı tedbir almak zorunda kalmayıp, reel kaynakları yatırımlara yöneltmekten çekinmeyeceklerdir.

- Fiyat istikrarı kaynak dağılımını keyfi bir surette etkilemediğinden, sosyal barış da güvence altına alınmış olur.

Bu argümanlar kendi bütünlüğü içinde, fiyat istikrarının üretim ve istihdam hedeflerinin gerçekleştirilmesine katkı sağlayacağını anlatmaktadır. Ancak para politikası, fiyat istikrarının süreklilik kazandığı en elverişli bir durumda bile, işsizlik problemini hiçbir şekilde tek başına çözemez. Bu itibarladır ki, ECB Konseyi Euro Bölgesi’nde yüksek düzeyde seyreden işsizliğin tamamen yapısal bir özellik arz ettiğini ifade etmektedir. Ona göre işsizliğin sebepleri, öncelikli olarak, Euro Bölgesi’nin işgücü ve mal piyasalarında, kısmen aşırı ve namüsait hukuki düzenlemelerin yoğunluğu sonucu ortaya çıkan rijidiite içinde aranmalıdır. Dolaysıyla, bu tür bir problemin çözümünü amaçlayan yapısal nitelikli ekonomik reformlara ihtiyaç duyulmaktadır. Bu tarz reformların yapıldığı Euro ülkelerinde, işsizlik düzeyinin önemli ölçüde gerilemiş olduğuna da dikkat etmek gerekir (Duisenberg, 1999a).

Almanya’da 2001 yılında “Bağımsız Göç Komisyonu’na” hazırlatılan rapordan yapılan aşağıdaki alıntı, ECB’nin yukarıdaki tezini doğrular niteliktedir. “Almanya’da 3,9 milyon kayıtlı işsiz bulunduğu bir sırada, aynı zamanda yüksek ve orta seviyede ücret veren sektörlere ait çok sayıda işyeri eleman ihtiyacını karşılayamamaktadır. Bunun sebepleri çok çeşitlidir ve bir çok işsizin vasıfsız olması veya mahal ve meslek itibariyle mobilite noksanlığının iş gücü piyasasında çözümlenememesi veya çalışmanın cazip olmaması bunlar arasında sayılabilir” (Unabhängi-ge Kommission Zuwanderung, 2001: 17).

Söz konusu yapısal nitelikli yüksek oranlı işsizliğin azaltılması da ancak yapısal önlemler aracılığıyla sağlanabilir (Liebscher, 1999). Bu bağlamda, sürdürülebilir bir büyüme ve istihdam artışına para politikasının en iyi katkısı, paranın değerinin istikrara kavuşturulmuş olmasıyla sağlanabilir. İstikrarlı fiyatlar kıt kaynakların etkin dağılımını teşvik edecek ve beklenti oluşumunun stabilizasyonuna da yardımcı olacaktır. Bundan dolayı, Maastricht Antlaşması ECB’ye öncelikli olarak fiyat istikrarını sağlama görevini vermiştir (Duisenberg, 1999b). Bu konuda yapılan ampirik çalışmalar, uzun dönemli ekonomik büyümenin enflasyondan olumsuz bir şekilde etkilendiğini ortaya koymuştur (Çolakoğlu, 2003). Öyle ki, enflasyon oranındaki yüzde 1’lik bir artışın ekonomik büyüme üzerinde yüzde 0,1 – 0,5 arasında olumsuz bir etki meydana getireceği konusunda bir uzlaşmanın bulunduğu söylenebilir (Mishkin, 1997).

2. Avrupa Merkez Bankası’nın Para Politikası Stratejisi

ECB’nin, henüz Para Birliği’ne geçmeden, Ekim 1998’de belirlediği ve 1999’un başından bu yana uygulanan para politikası stratejisi üç temel unsura dayanmaktadır (Europäische Zentralbank, 1998):

- Fiyat istikrarı nihai hedefinin kantitatif bir tanımlaması

- Euro Bölgesi’nde geniş tanımlı para stoku için bir referans değerin ilan edilmesi

- Euro Bölgesi’ndeki fiyat gelişmelerinin geniş tabanlı bir değerlendirmesi

Fiyat İstikrarının Tanımlanması

Fiyat istikrarının yukarıda anlatılan önemini dikkate alan ECB Yönetim Konseyi, yüksek oranda bir şeffaflığın sağlanması ve gelecekteki fiyat gelişmelerine ilişkin beklentileri açıkça etkileyebilmek için, fiyat istikrarının kantitatif olarak tanımlanması üzerinde uzlaşmıştır. Alınan kararlarla aynı zamanda yeni stratejiye kredi-bilite kazandırılması da amaçlanmıştır. Bu bağlamda fiyat istikrarı, Euro Para Bölgesi için, önceki yıla göre Uyumlaştırılmış Tüketici Fiyat Endeksinin (HICP) yüzde 2’nin altında yükselmesi olarak tanımlanmaktadır (Europäische Zentralbank, 1999: 50; Deutsche Bundesbank, 1998: 13). Burada fiyat istikrarının, orta vadede muhafaza edilmesi gereken bir hedef olduğu da vurgulanmak durumundadır.

Duisenberg (1999a), söz konusu “yüzde 2’nin altı” tanımlamasının fiyat istikrarı ile bağdaşabilir bir enflasyon oranı için açıkça üst sınırı oluşturduğunu ve deflasyonun fiyat istikrarı ile bağdaşmadığını özellikle vurgulama gereği olmadığını ifade etmektedir. Ancak Duisenberg’in bu ifadesine rağmen, fiyat istikrarı tanımlamasında alt sınırın belirtilmemiş olması, deflasyonun dikkate alınmadığı tarzında bir yaklaşımla sık sık eleştiriliyor. Buna göre, malların kalitesinde meydana gelecek değişmeleri yeterince dikkate alacak, örneğin yüzde 1 gibi bir alt sınırın belirlenmesi önerilmektedir (Schumacher ve Fieber, 2003: 201).

M3 Para Stoku için Referans Değer İlanı: Parasal Hedefleme

Enflasyon orta vadede nihai olarak parasal bir fenomendir. Bundan dolayı ECB Yönetim Konseyi, benimsediği para politikası stratejisinde para stokuna önde gelen bir rol vermenin önemi konusunda görüş birliğine varmıştır. Zira para stoku, fiyat istikrarını sağlayacak bir para politikası için, doğal, sağlam ve güvenilir bir “nominal çapayı” anlatmaktadır. Para politikası stratejisinin tümü içinde para stokuna verilen önemli rol, Eurosistem‘in fiyat artışlarına yönelik parasal hareketlerden sorumlu olduğunun da bir işareti olarak belirtilmelidir (Europäische Zentralbank, 1999: 52):

ECB Yönetim Konseyi, para stokuna verilen öncelikli rolü vurgulamak amacıyla, para stokundaki büyüme oranı için kantitatif bir referans değeri açıklamaktadır. Söz konusu referans değer, fiyat istikrarını amaçlamış para politikası için, nihai hedefle ilişkili olan ve güvenilir bir ölçü sunan parasal büyüklüğün içerdiği bilgileri belirli bir tarzda analiz etmede yardımcı olmaktadır.

Para stokundaki büyüme oranını gösteren referans değerin iki önemli özelliği öne çıkmaktadır: Birincisi, fiyat istikrarıyla uyumlu ve hedefe ulaşmaya yarayacak bir referans değer çıkartılmaktadır. Referans değerin orta vadede fiyat istikrarıyla uyumlu olması için, para stokunun Euro Para Bölgesi’ndeki fiyat seviyesi ile güçlü bir ilişki göstermesi gerekmektedir. Bu ilişkinin istikrarı da genel olarak para talebi fonksiyonu çerçevesinde değerlendirilmektedir (Europäische Zentralbank, 1999: 52). Bu çerçevede Almanya’da para talebi fonksiyonunun yeterince istikrarlı olduğu biliniyordu. Bu durum Bundesbank‘ın para politikası stratejisi ile de uyumlu olmaktadır. Ancak Almanya’daki istikrarlı ilişkinin diğer Euro Bölgesi ülkelerinde de söz konusu olduğunu söylemek biraz zor görünüyor (Denning, 1998). Bu yüzden de tek para politikası başlamadan önce Euro Bölgesi için söz konusu ilişkinin tespiti gerekmiştir.

Yapılan araştırmalar sonucu, Euro Bölgesi’ndeki para talebi fonksiyonunun uzun dönemde istikrarlı olduğu tespit edilmiştir. Ancak talep edilen geniş tanımlı parasal büyüklüklerin (Mx) sadece İrlanda ve Danimarka’da geçerli olmadığı görülmüştür. Ayı şekilde benzer bir çalışma da Mx ve M (dar tanımlı parasal büyüklük) ile fiyat düzeyi arasındaki ilişkiyi belirlemek amacıyla yapılmıştır. Buna göre, Euro Bölgesi için her iki parasal büyüklüğün de fiyat düzeyi ile uzun dönemli istikrarlı bir ilişkiye sahip olduğu tespit edilmiştir. Ancak, Euro ülkeleri tek tek dikkate alındığında önemli farklılıklar ortaya çıkmıştır (Leschke, 1999: 251-252).

Söz konusu araştırma sonuçlarının gösterdiği gibi, Euro Bölgesi çapındaki ilişki, ülkeler tek tek ele alındığında biraz zayıflıyor. Üstelik bu sonucu, Para Birliği’nin başlamasından sonra iktisadi birimlerin beklentilerindeki değişmenin ilişkiyi nasıl etkileyeceği sorusu da takip ediyordu. Bir başka endişe de, Avrupa Para Birliği’ne geçilmesiyle birlikte iktisadi birimlerin servetlerinin ne kadarını likit tutacağının bilinmemesi olmuştur (Denning, 1998).

Para stokundaki büyüme oranını gösteren referans değerin ikinci önemli özelliği ise şu şekilde ifade edilebilir: Normal şartlar altında para stokundaki büyümenin referans değerden önemli ve süreklilik arz eden sapmaları, orta vadedeki fiyat istikrarı için tehlike sinyali anlamına gelmektedir. Bu özellik, bir taraftan para stoku ve fiyat düzeyi arasında istikrarlı bir ilişkinin; diğer taraftan da para stokundaki büyümenin fiyat düzeyindeki gelişmeler için öncü gösterge olmasını gerektirmektedir (Europä-ische Zentralbank, 1999:53).

Buna rağmen Eurosistem’in, para stokundaki kısa dönemli sapmalar karşısında önlem almak gibi bir yükümlülüğü bulunmamaktadır. Diğer bir ifadeyle fiili para stoku referans değerden saptığında, faizler bu tür sapmalara karşı mekanik bir reaksiyon işlevine sahip değildir. Bu ise, ECB tarafından “referans değerin belirlenmesi ile bir para politikası ara hedefinin ilan edilmesi arasındaki başlıca farklardan biri” olarak vurgulanmaktadır.

Bu bağlamda, ECB Yönetim Konseyi’nin telaffuz ettiği geniş tanımlı parasal büyüklük M3’tür[1] ve 1 Aralık 1998 tarihinde M3’ün yıllık büyüme oranı için referans değer açıklanmıştır. Söz konusu referans değerin belirlenmesi ve yönetilmesi, aşağıda yer alan orta vadeli varsayımlara dayanmaktadır (Duisenberg, 1999a):

- Fiyat istikrarının, Eurosistemtarafından açıklanan tanımlamaya göre sağlanması gereği bulunmaktadır. Buna göre, HICP artış oranı bir önceki yıla göre yüzde 2’nin altında olacaktır.

- Reel GSYİH büyüme oranı, yıllık yüzde 2 ile yüzde 2,5 arasında olacaktır.

- Orta vadede M3’ün dolanım hızı yıllık olarak yaklaşık yüzde 0,5 ile yüzde 1 arasında bir değişim gösterecektir.

ECB Yönetim Konseyi, yukarıda sıralanan varsayımlar doğrultusunda M3 için tanımlanan referans büyüme değerini yıllık yüzde 4,5’lik bir nokta hedef olarak kararlaştırmıştır. ECB’ye göre nokta hedef ilan etmenin amacı, M3’ün koridoru terk etmesi durumunda kamuoyu tarafından faizlerin otomatik olarak değiştirileceği şeklinde yanlış yorumlamalara engel olmaktır. Referans değer, orta vadeli fiyat istikrarının sağlanması için, faiz kararlarının açıklanması ve ilanında yardımcı olacaktır. Bundan dolayı, M3’ün referans değerden bir sapma göstermesi, ilk önce sapmanın yol açtığı ekonomik dalgalanmanın tespiti ve yorumlanması için bir takım analizlerin yapılmasına yol açacaktır. Bu analizler, tespit edilen dalgalanmanın gerçekte fiyat istikrarını tehlikeye düşüreceğini gösterirse, para politikası bu tehlikeye karşı uygun bir tarzda tepki gösterecek ve gerekli önlemleri alacaktır.

ECB para politikası kararları için hem finansal hem de reel ekonomik göstergelerden faydalanmaktadır. Fakat referans değer sağlam bir nominal çapa rolüne sahiptir (Baltensperger, 2000). Dolayısıyla bir çok iktisatçı, ECB’nin stratejisinde parasal hedeflemenin ağırlığına dikkat çekerek, eleştiriler yöneltmektedir.

Fiyatlardaki Gelişmelerin Geniş Tabanlı Bir Değerlendirilmesi

ECB Konseyi, para stokuna verdiği öncelikli role rağmen, fiyatlardaki gelişmelere işaret eden diğer göstergelerden de faydalanma yolunu tercih etmiştir. Böylece fiyat istikrarını tehlikeye sokabilecek, özellikle parasal olmayan kısa dönemli faktörlerin de dikkate alınması mümkün olacaktır. Bu tercihin bir başka gerekçesi de Euro Bölgesi’nde para talebi fonksiyonu, M3 ve enflasyon ilişkisi çerçevesinde tespit edilmiş istikrarlı ilişkinin Para Birliği’nin başlamasıyla mevcut şeklini koruyup koruyamayacağı yönündeki belirsizliklerdir (Birinci, 2001: 55-56).

Söz konusu gerekçeler çerçevesinde para politikası stratejisinin üçüncü unsuru, tüm Euro Bölgesi’ndeki fiyat gelişmelerine ve fiyat istikrarını riske edecek unsurlara yönelik geniş temelli bir tahmine dayandırılmıştır (Duisenberg, 1999a; Euro-päische Zentralbank, 1999: 54-55): Ekonomik analiz olarak da ifade edilen söz konusu tahmin, para politikası göstergelerinin geniş bir tabanına dayanacaktır. Bundan dolayı özellikle gelecekteki fiyat gelişmeleri hakkında bilgileri içerebilen değişkenler esaslı bir şekilde analiz edilmektedir. Bu analizler sadece fiyatlardaki gelişmeye yönelik tehlikelere karşı bir sinyal vermemekte, önemli ekonomik büyüklüklerin beklenen değişmelerinin sebeplerini de öğrenmeye yardımcı olmaktadır.

Ekonomik analizde kullanılan göstergeler, gelecekteki fiyat gelişmeleri için, öncü gösterge niteliğine sahip çok sayıdaki değişkeni içermektedir. Bu değişkenler, ücretler, döviz kurları, tahvil fiyatları ve faiz strüktürü eğrisi,[2] reel ekonomik faaliyetler için farklı ölçüm büyüklükleri, maliye politikası göstergeleri, fiyat ve maliyet endeksleri ile iş adamları ve tüketici anketlerinden oluşmaktadır. Bu göstergelerden yararlanılarak oluşturulan enflasyon tahmininin kullanılması suretiyle, para politikasının fiyat istikrarını muhafaza edip edemediği anlaşılabilecek ve bu suretle gerekli önlemler konusunda karar verilebilecektir.

3. Para Politikasının Araçları

Eurosistem’in kullanabileceği üç tür para politikası aracı bulunmaktadır. Bunların başında gelen açık piyasa işlemleri (operasyonları) Eurosistem’in temel politika aracıdır. Bunun ardından da, devamlı kolaylıklar ve asgari rezerv sistemi gelmektedir.

Açık Piyasa Operasyonları

Eurosistem’in para piyasasında likiditeyi yönlendirmek, faiz oranlarını kontrol etmek ve para politikasının pozisyonuna ilişkin sinyal vermek amacıyla kullandığı en önemli para politikası aracı açık piyasa operasyonlarıdır. Bu operasyonları gerçekleştirebilmesi için, Eurosistem’in eline beş tür araç verilmiştir. En önemli araç, ters işlemlerdir. Bunu doğrudan işlemler, borç sertifikası ihracı, döviz takas işlemleri ve sabit-vadeli mevduat toplama araçları takip etmektedir (Europäische Zentral-bank, 2000: 4).

Repo işlemleri veya ipotekli kredi şeklinde uygulanan “ters işlemler” (reverse transactions); yani, mali sisteme fon sağlamak amacıyla yapılan, geri satım vaadiyle kağıt alımı (repo) veya piyasalardan likiditeyi çekmek için geri alım vaadiyle kağıt satımı (ters repo) işlemleri, en çok başvurulan ve açık piyasa işlemlerinin de en önemli aracı olan ters işlemlerin özünü oluşturmaktadır. Ters işlemlerin ikinci bir uygulama şekli de ipotek karşılığı kredi uygulaması ile piyasalara fon sağlama yöntemidir. Ters işlemlerin en çok kullanıldığı açık piyasa operasyon türleri, ulusal merkez bankaları tarafından merkezi olmayan bir metotla yürütülen, refinansman operasyonları ve uzun vadeli refinansman operasyonlarıdır. Bunun yanı sıra, ince ayar operasyonları ve yapısal operasyonlarda da kullanılabilmektedir (Europäische Zentralbank, 2000: 5, 16-18, 68):

Eurosistem’in kullandığı açık piyasa operasyon türlerinden en önemlisi refi-nansman operasyonlarıdır. Bu operasyon türü para piyasasındaki faiz oranlarının kontrolünde ve sadece likidite sağlanmasında kullanılmaktadır. Refinansman operasyonları çerçevesinde yapılacak haftalık satışlara uygulanan faiz oranlarına anahtar faiz oranları denir (Savaş, 1999: 64). Uzun vadeli refinansman operasyonları ise, her ay uygulanan üç ay vadeli satış operasyonları olup, refinansman operasyonları gibi, sadece likidite sağlama amacıyla yapılır. Bu operasyonlarla piyasanın uzun vadeli fon ihtiyacını karşılamaya yönelik ilave fon arz edilir. Ancak bu operasyonların parasal hacmi refinansman operasyonlarına göre oldukça sınırlıdır.

Eurosistem, ince ayar önlemlerini genellikle ters açık piyasa işlemleri şeklinde yürütmektedir. Özellikle beklenmedik likidite şoklarının faiz oranları üzerindeki etkisine reaksiyon amacıyla kullanılır. Kullanılma yöntemi ve operasyonel nitelikleri bakımından yüksek derecede bir esnekliği bulunan operasyonun ihale süreci, sadece bir saat süren hızlı ihale yöntemiyle yapılmaktadır.

Eurosistem’in mali sistem karşısındaki yapısal pozisyonunun ayarlanmasına yönelik önlemler de yapısal operasyonlar aracılığıyla gerçekleştirilir. Bunlar da ince ayar operasyonları gibi ters açık piyasa işlemleri şeklinde yürütülmektedir. Bunun yanında borç sertifikası ihracı ve doğrudan işlemler aracılığıyla da gerçekleştirilebilir. Bu operasyon likidite emme ve sağlama amaçlı kullanılmaktadır.

Doğrudan işlemlerde Eurosistem, açık piyasa operasyonlarını kesin alım veya satım şeklinde gerçekleştirmektedir. Likidite emme veya sağlamak amacıyla yapılan bu işlemler, yalnızca yapısal ve ince ayar operasyonlarını yürütmek amacıyla kullanılabilir. Doğrudan işlemlerin en önemli özelliği ise, işlem yapıldığında menkul değerin mülkiyeti, eş zamanlı olarak tersine bir transfer anlaşması yapılmaksızın doğrudan doğruya satıcıdan alıcıya geçer.

Tablo 1 : ECB’nin Para Politikası Operasyonları

|

Para Politikası İşlemleri |

İşlem Türleri |

Vade |

Tekrar Süresi |

Yöntem |

|

| Likidite Sağlama | Likidite Emme | ||||

| AÇIK PİYASA İŞLEMLERİ (OPERASYONLARI) | |||||

| Refinansman

Operasyonları |

Ters İşlemler |

– |

2 Hafta |

Haftalık |

Standart İhale |

| Uzun Vadeli Refinansman

Operasyonları |

Ters İşlemler

|

– |

3 Ay |

Aylık |

Standart İhale |

|

İnce Ayar Operasyonları |

Ters İşlemler

Döviz Takas İşlemleri |

Döviz Takasları,

Sabit Vadeli Mevduat Toplama, Ters İşlemler |

Standart Değil |

Düzensiz |

Hızlı İhale

İki Taraflı İşlemler |

| Doğrudan İşlemler (Alım) | Doğrudan İşlemler (Satım) |

– |

Düzensiz |

İki Taraflı İşlemler | |

|

Yapısal Operasyonlar |

Ters İşlemler | Borç Sertifikası İhracı | Standart / Standart olmayan | Düzenli

ve Düzensiz |

Standart İhale |

| Doğrudan Alış | Doğrudan Satış | – | Düzensiz | İki Taraflı

İşlemler |

|

| DEVAMLI KOLAYLIKLAR (standig facility) | |||||

| Marjinal Ödünç Verme Kolaylığı | Ters İşlemler

|

– | Gecelik | Ticari Bankaların İnisiyatifinden Yararlanma | |

| Mevduat Kolaylığı | – | Mevduat Kabulü | Gecelik | Ticari Bankaların İnisiyatifinden Yararlanma | |

Kaynak: (Europäische Zentralbank, 2000: 7)

ECB, mali sektör karşısında Eurosistem’in yapısal pozisyonunu etkileme amacıyla borç sertifikası ihracı yoluna gitmektedir. ECB, kullandığı bu açık piyasa aracı sayesinde, piyasada likidite ihtiyacını yükselterek, Eurosistem’in mali sektör karşısındaki yapısal pozisyonunu güçlendirmeye çalışır. Bu çerçevede çıkartılan borç sertifikalarının transferi sınırlandırılmaz. Vadeleri 12 aydan az olan borç sertifikaları, likidite emmek amacıyla ihraç edilmektedir.

Para politikası ekseninde yürütülen döviz takas işlemlerinde yabancı para karşılığında Euro olarak peşin ve vadeli işlemlerin eş zamanlı olarak yapılması söz konusu olmaktadır. Döviz takas işlemleri ince ayar operasyonlarında kullanılır ve esas olarak likidite yönetimi ve dolayısıyla piyasa faiz oranlarının kontrolünde kullanılır (Stierand, 2000: 4).

Eurosistem‘de sabit-vadeli mevduat toplama şeklinde ifade edilen işlem türü, piyasadan likiditenin emilmesi için ve sadece ince ayar operasyonları çerçevesinde kullanılmaktadır. Bu bağlamda işlem taraflarının ulusal merkez bankalarında açtıracakları mevduat hesaplarına sabit bir faiz ve sabit bir vade uygulanmaktadır (Resinek,1999; Europäische Zentralbank, 2000:19-20).

Devamlı Kolaylıklar

Eurosistem’in ikinci para politikası aracı olan devamlı kolaylıklar (standing facili-ties) likidite sağlamak veya emmek amacıyla kullanılır; para politikasının genel pozisyonuyla ilgili sinyal verdiği gibi, gecelik faiz oranlarının alt ve üst sınırını da belirler. İhaleye katılma kriterlerini yerine getirmiş olan işlem taraflarının (kredi kurumları) karşısına iki devamlı kolaylık türü çıkmaktadır. Bunlar, marjinal ödünç verme kolaylığı (marginal lending facility) ve mevduat kolaylığı (deposit facility) olarak adlandırılmaktadırlar (Görgens vd., 1999: 121-122; Europäische Zentral-bank, 2000: 22-24):

Marjinal ödünç verme kolaylığı kredi kurumlarının güvenilir teminat karşılığı, önceden belirlenmiş bir faiz oranı ile ulusal merkez bankalarından gecelik kredi (overnight credit) alabilme imkânını ifade eder. Bu kolaylığın önemi marjinal ödünç verme faiz oranlarının, genellikle piyasa gecelik faizinin üst sınırını belirleyecek olmasıdır. Ulusal merkez bankaları marjinal ödünç verme kolaylığı çerçevesinde, ya gecelik repo ile ya da teminat karşılığı ödünç verme işlemleri ile piyasaya likidite sağlayabilir.

İşlem tarafları, ulusal merkez bankalarında gecelik mevduat (overnight deposits) açarak, mevduat kolaylığını kullanabilirler. Bu da devamlı kolaylıkların ikincisini oluşturmaktadır. Normal şartlar altında, ilgililerin bu kolaylığa girmesi için mevduat limiti veya diğer kısıtlamalar yoktur. Mevduat kolaylığındaki faiz oranı, Euro-sistem tarafından önceden açıklanmaktadır ve bu, genellikle gecelik piyasa faiz oranı için bir alt sınır oluşturur.

Yukarıdaki ifadelerden anlaşılacağı üzere, her iki devamlı kolaylık çeşidi, haftalık satışlarda ve gecelik işlemlerde geçerli olacak faiz oranlarının alt ve üst sınırlarını belirleyecek bir faiz koridoru oluşturmaktadır (Savaş, 1999: 64-65). Böyle bir koridorun oluşturulması ise, para politikasında tutarlılığı göstermektedir. Çünkü, açık piyasa operasyonlarında faiz oranlarının değişimi kısa vadeli gelişmeleri yansıtırken, devamlı kolaylıklarda faiz oranlarının değişmesi genel olarak uygulanan para politikasında değişikliklerin göstergesi sayılmaktadır (Birinci, 2001: 43).

Asgari Rezerv Sistemi

Asgari rezerv sistemi, kredi kurumlarının ulusal merkez bankalarında tutmakla yükümlü oldukları zorunlu karşılık oranlarını ifade etmektedir. Bu sistem, merkezi ve şubesi Euro Para Bölgesi’nde bulunan kredi kurumlarına zorunlu rezerv tutma yükümlülüğü getirmektedir. Kredi kurumlarının asgari rezerv sistemi çerçevesinde, ulusal merkez bankalarındaki mevduatına ECB’nin refinansman işlemlerine uyguladığı oranda bir faiz işletilmektedir.

Asgari rezerv sistemi, Eurosistem’in para politikası aracı olarak iki önemli fonksiyonu yerine getirmektedir (Bundesverband Deutscher Banken, 1999: 46-47; Euro-päische Zentralbank, 2000: 55-56): Asgari rezerv sisteminin birinci fonksiyonu, para piyasası faiz oranlarının stabilizasyonuna yöneliktir. Para piyasası faiz oranlarını istikrara kavuşturmak için kredi kurumlarının günlük rezerv bulundurmaları yerine, aylık ortalama bir rezerv bulundurmaları söz konusudur. Böyle bir uygulama, geçici likidite dalgalanmalarının etkilerini yumuşatma açısından kredi kurumlarına önemli katkı sağlamaktır. Zorunlu rezervler konusunda kredi kurumlarına sağlanan bu esneklik sayesinde, bu kurumların faiz oranlarında meydana gelecek değişmeleri kontrollerinde tutmaları mümkün olmaktadır.

Bu sistemin para politikası aracı olarak ikinci fonksiyonu da yapısal bir likidite kısıtı sağlamak veya mevcut kısıtı artırmak şeklinde ifade edilebilir. Bu şekilde yapısal bir likidite kısıtı sağlanması veya kısıtın artırılması sonucu, merkez bankası parasına yeterli bir parasal talep yaratılmış olacaktır. Bu ise, likiditenin son kaynağı olan Eurosistem‘e daha etkili bir parasal operasyon gücü vermektedir.

Bu şekilde yapısal bir likidite kısıtına sebep olmak suretiyle merkez bankası parasına olan talebin faiz esnekliği de yükseltilirken, bundan dolayı Eurosistem’in para stokunu (M3) yönetme kabiliyeti de yükselmektedir (Resinek,1999).

4. Para ve Maliye Politikalarının Koordinasyonu

Avrupa Konseyi, Aralık 1996’da Dublin’deki toplantısında, Avrupa Topluluğu Kurucu Antlaşması’nın yöntemi ve genel prensipleriyle uyumlu olacak bir İstikrar ve Büyüme Paktı’nın gerçekleştirilmesini talep etmiştir (ABI. Nr. C 236 / 1). Bu talebi takiben yapılan çalışmaların sonucunda, 17 Haziran 1997 tarihinde, Amster-dam’da Alman inisiyatifi ile fakat Fransız görüşlerine ağırlık verilerek,[3] “İstikrar ve Büyüme Paktı”nın kurulması kararlaştırılmıştır (Commerzbank, 1998: 57).

İstikrar ve Büyüme Paktı‘nın amacı, istikrar hedefli ekonomi politikaları ve özellikle para ve maliye politikaları arasındaki koordinasyonunun sağlanması ve böylece sürdürülebilir bir ekonomik büyüme için gereken şartların iyileştirilmesidir. Bunun için de ekonomi politikalarının koordinasyon ve denetimi ile ilgili Maastricht Antlaşması’nda yer alan hükümlerin somutlaştırılması ve uygulanabilir hale getirilmesi amaçlanmıştır (Deutsche Bundesbank, 1997: 4).

Buna göre, AB üyesi bir ülkenin Eurosistem’e girebilmesi ve aynı zamanda üye ülkelerde mali disiplinin sağlanabilmesi için iki temel kriter söz konusu olmaktadır (EG-Vertrag, Art. 104c/2):

- Planlanan veya gerçekleşen kamu kesimi açığı GSYİH’nın yüzde 3’ünü aşamaz. Eğer, ülkede önemli ve cari bir gerileme olup, referans değerin yakınında bir değere ulaşılmışsa veya referans değer sadece istisnai ve geçici olarak aşılıyor ve referans değere yakın bir değer ise, bu durumda kamu kesimi açığı, GSYİH’nın yüzde 3’ünü aşmış olsa da, bu istisnai bir durum olarak kabul edilecektir.

- Kamu borç stoku GSYİH’nın yüzde 60’ını geçemez. Eğer büyük ölçüde bir gerileme söz konusuysa ve referans değere hızla yakınlaşmak mümkünse, bunlar istisna oluşturmaktadır.

Bu kurallar sayesinde mali disipline ulaşılarak diğer ekonomi politikaları ve özellikle para ve maliye politikaları arasındaki koordinasyonun sağlanacağı kabul edilmektedir. Aksine üye devletler bu kriterleri yerine getirmezlerse, AB Komisyonu bununla ilgili bir rapor hazırlar. Bu raporda, kamu kesimi açıklarının yatırımlar için ayrılan kamu harcamalarını aşıp aşmadığı dikkate alınır.[4] Ayrıca, üye ülkenin orta vadeli ekonomik durumu ve bütçenin durumu gibi diğer tüm faktörler de göz önüne alınır (EG-Vertrag, Art. 104c/3).

Ancak, para politikası ile koordinasyon bağlamında kurulan İstikrar ve Büyüme Paktı’na yönelik eleştirilerin de yoğun olduğunu ifade etmek gerekir. Birinci eleştiri, İstikrar Paktı’nın Alman teklifinden çok Fransız teklifi doğrultusunda şekillenmesiyle, otomatik işleyişin ortadan kaldırılıp yerini siyasi mülahazalara bırakması ve pratikte sonuç vermesinin mümkün olmayacağı yönündedir. Bu durumda, cezalandırma süresi çok uzamakta, toplam üç-dört yıllık bir süreci içermektedir ki, bu da Paktın fonksiyonelliğini yitirmesine ve mali disiplini tehlikeye sokmasına yol açabilecek bir durumdur (Görgens, 1999: 210; Steuer, 1997).

İkincisi, fiyat istikrarı için böyle bir uygulamanın gereksizliğini vurgulayan mo-netarist görüşü ifade etmektedir. Bir paranın istikrarı, nihayetinde bütçe politikasına değil para politikasına bağlı olduğu için, bütçe politikasından kaynaklanan etkiler, pekala para politikasıyla telafi edilebilir. Düşük bir bütçe açığı, fiyat istikrarı için gerekli bir şart değildir. Merkez bankaları bunu genellikle başka türlü anlasalar da, ECB, bütçe açıklarına rağmen fiyat istikrarını sağlayabilir (Vaubel, 1997).

İstikrar ve Büyüme Paktı’nın eleştiri aldığı üçüncü nokta ise, uygulamanın AB içinde, para ve maliye politikaları arasında asimetrik bir durum ortaya çıkardığı iddiasıdır. Tek para politikası, ECB tarafından tek elden yürütülürken, genel ekonomi politikası ve özellikle bütçe politikası ulusal devletlerin sorumluluğunda kalmıştır (Hasse, 1997). Dolayısıyla istikrarlı fiyatların garantörü olarak demokratik seçimlerle gelmiş bir Avrupa Hükümetinin eksikliğinin duyulduğu söylenebilir (Richter, 1999: 136).

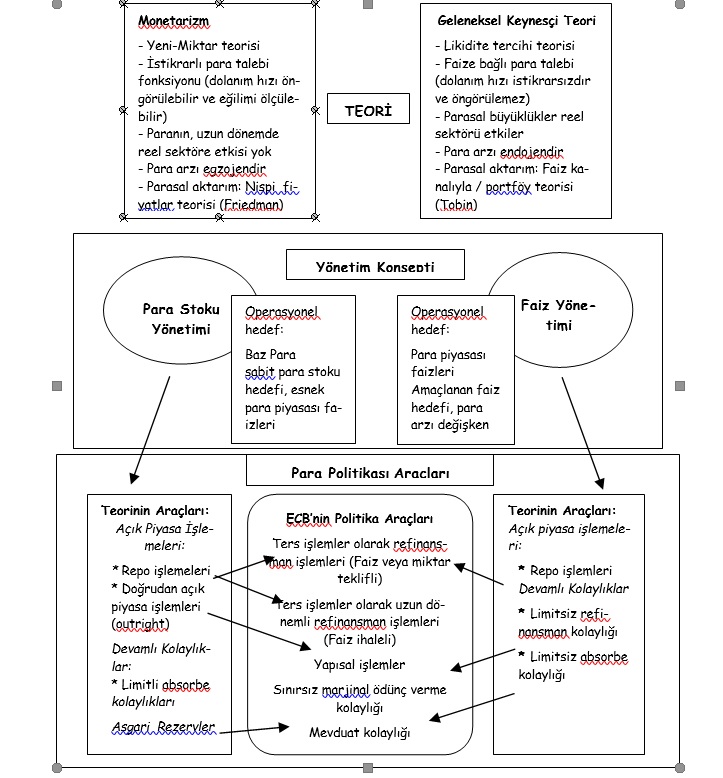

5. Para Politikası Stratejisinin Teorik Temelleri

ECB’nin para politikası araçları incelendiğinde, repo işlemleri (ters işlem) şeklinde yürütülen açık piyasa işlemlerinin önemli bir yere sahip olduğu görülmektedir. Limitsiz bir kullanım imkanı olan devamlı kolaylıklar, gecelik faiz oranlarının alt ve üst sınırını belirlemekte ve koridorun genişliğine göre de para politikasının başarısı hakkında sinyal vermektedir. Asgari rezerv sistemi ise, para piyasası faiz oranlarının istikrarını sağlamakta ve likiditenin son kaynağı Eurosistem’in parasal operasyon gücünü artırmaktadır.

Bu itibarla, ECB’nin para politikası araçları değerlendirildiğinde; faiz ve para stoku yönetiminin unsurlarını içine aldığı kolaylıkla tespit edilebilir (Tablo 1 ve 2). Para piyasası faiz oranlarındaki dalgalanmaların sınırlandırılması için, limitsiz devamlı kolaylıkların kullanılması, öncelikle bir faiz yönetimine işaret ediyor. Bunun ne kadar önemli olduğu, özellikle marjinal ödünç verme kolaylığı ve mevduat kolaylığı arasındaki faiz farkına, yani devamlı kolaylıkların belirlediği, faizin alt ve üst sınırlarının genişliğine bağlıdır. Bu koridorun dar kalması, güçlü bir faiz yönetimi ve başarılı bir faiz politikasına bağlanabilir. Buna karşın koridorun genişliği, para piyasası faiz oranları yönetiminin daha ziyade ikincil bir öneme sahip olduğunu gösterir.

ECB’nin para politikası stratejisinde yer alan M3 yönetiminin para politikası araçları çerçevesinde değerlendirilmesine gelince (Resinek, 1999): Repo,[5] yani ters işlemler olarak refinansman ve uzun vadeli refinansman operasyonlarının ağırlığı söz konusudur. Bu ise bir para stoku yönetimi anlamına gelmektedir.[6] Uzun vadeli refi-nansman işlemlerinin daha çok faiz ihalesi üzerinden gerçekleştirilmesi, söz konusu para politikası araçlarının ardında, bir para stoku yönetimi konsep-tinin bulunduğunu gösterir. Yani, faiz ihalesi M3’ü sabitliyor ve faiz oluşumu piyasaya terk ediliyor. Fakat refinansman işlemlerinin miktar ihalesi üzerinden yürütülmesi, faizleri sabitliyor ve para miktarının belirlenmesi konusunda piyasalara esneklik bırakıyor.

Asgari rezerv sisteminin rolü ise şöyle değerlendirilebilir: Bu sistem, öncelikli olarak yapısal bir likidite kısıtına yol açmakta ve bundan dolayı da para stokunu yönetme imkanları iyileşmektedir. Çünkü, ortaya çıkan likidite kısıtı merkez bankası parasına bir talep yaratacaktır. Bu ise, likiditenin son kaynağı olarak Eurosis-tem’in parasal operasyon gücünü artıracaktır. Bu sistem kredi kurumlarının geçici likidite dalgalanmalarını daha iyi dengeleyebilmek için, belli oranda günlük rezerv bulundurmak yerine aylık ortalama bir rezerv bulundurma kolaylığını vererek para piyasasındaki faiz oranlarının istikrarını sağlamakta etkili olmaktadır.

ECB’nin para politikası stratejisi çerçevesinde para stoku M3 için oluşturulan referans değer tanımlaması, ECB’nin stratejisinde para stoku yönetiminin merkezi bir rol oynadığını göstermektedir. Buna göre eğilim olarak, fakat saf bir şekilde değil, ECB’nin para politikası stratejisinin ardında Monetarist-Miktar Teorisi Yaklaşımının bulunduğu görülmektedir. ECB, M3 para stoku yönetimini tercih ederken M. Friedman’ın “enflasyon, her zaman ve her yerde parasal bir fenomendir” sözünün esas alındığı görülmektedir. ECB, para politikası aracılığıyla kısa dönemli konjonktür yönetiminin aşırı hırslı ve riskli olacağı ve istikrardan ziyade istikrarsızlığa yol açacağı görüşündedir. Üstelik konjonktür yönetimi, ECB’nin görevi de değildir. Bu görüş tarzı, para politikasında ortaya çıkan uzun ve değişken etki gecikmelerini önemseyen Friedman’cı monetarist geleneğe dayanmaktadır. Zaten ECB Yönetim Konseyi üyelerinin çoğunluğunda hakim olan görüşe göre, arz ve talep şoklarına dolaylı olarak rıza gösteriliyor. Bu münasebetle, talep şoklarının rolü büyük ölçüde hesaba katılmıyor. Örneğin ECB Başkanı Duisenberg, enflasyonist veya deflasyonist baskıya karşı bir para politikası reaksiyonunun, reel çıktıyı kısa dönemli dalgalanmalara sevk edeceğini ifade etmektedir (Bofinger, 1999).

ECB’nin para politikası stratejisindeki bu monetarist vurguya rağmen, pür mo-netarist bir stratejinin uygulanmadığı, Sargent ve Wallace’in (1986) ortaya koyduğu, Nahoş Monetarist Aritmetik’in dikkate alınmasıyla da anlaşılmaktadır ki, Sargent ve Wallace’a göre, eğer bir ekonomide mali baskınlık varsa, uzun dönemde para politikasının enflasyon üzerindeki etkisi kaybolabilir. Bu bağlamda ECB’nin para politikası stratejisi İstikrar ve Büyüme Paktı tarafından desteklenmek suretiyle, mali baskınlığın önüne geçilmeye çalışılmıştır.

Tablo 2 : ECB Para Politikası Araçlarının Teorik Temelleri

Kaynak: (Resinek, 1999)

Sonuç

Bretton-Woods Sistemi’nin sona ermesi, eş zamanlı olarak, Avrupa’da parasal entegrasyon çabalarının da başlangıcı olmuştur. Bu süreç, tek para politikasının uygulandığı Euro Para Bölgesi’nin kurulmasıyla sonuçlanmıştır.

Tek para politikasını yürüten ECB’nin tercih ettiği para politikası stratejisi, hem strateji seçimi yapılana kadar hem de tercih yapılıp uygulama başladıktan sonra daima tartışılır olmuştur. Bu tartışmalarda en güçlü eleştiri oklarının parasal büyüklüklerin oynadığı merkezi rol üzerine yöneldiği görülmektedir.

ECB’nin para politikası stratejisine en ağır eleştirilerin, Svensson gibi, enflasyon hedeflemesi stratejisinin başat savunucularından geldiği söylenebilir. Onlara göre ECB’nin para politikası stratejisi, ne saf bir parasal hedefleme ne de saf bir enflasyon hedeflemesidir, fakat her iki stratejinin unsurlarını içermektedir (Bal-tensperger, 2000).

Para politikası stratejisinin üç temel unsuru, üç temel para politikası aracı ve para politikasına İstikrar ve Büyüme Paktı üzerinden verilen mali disiplin desteği dikkate alındığında, stratejinin teorik temellerini belirlemek mümkün olmaktadır. Buna göre, ECB’nin para politikası stratejisi para stokunun yönetildiği bir strateji olmasına rağmen, stratejinin açıkça tek bir teorik temele dayandığını ve pür parasal hedefleme stratejisi olduğu söylemek mümkün olmaz. Euro Bölgesi’nde etkili bir para politikası yürütebilmek için, daha ziyade Monetarist, Geleneksel Keynesyen ve Yeni Klasik unsurların pragmatik bir tarzda birleştirildiği görülmektedir. Ancak buna rağmen, stratejinin Monetarist yönlerinin ağır bastığını söylemek yanlış olmayacaktır. Bu sonuç ECB Yönetim Konseyi üyelerinin görüşleriyle de örtüşmektedir.

Abstract: The primary goal of the European Central Bank (ECB) is to maintain price stability. Thus, the Eurosystem supports the general economic policies in the euro area without prejudice to the goal of price stability. The ECB’s monetary policy strategy has three elements: The quantitative definition of price stability, signaled by the reference value for M3 growth, and analysis focusing on a wide range of other economic and financial indicators. In addition besides, there is fiscal policy prop of this strategy. This strategy doesn’t concern only theoretical concept in spite of the monetary stock is priority. Contrarily, Monetarist, Keynesian, and New classical approaches are connected in a pragmatic way.

Keywords: Price Stabilization, Monetary Targeting, Alliance of Stabilization and Growth, Monetary Policy Instruments of ECB.

Kaynaklar

ABI. Nr. C 236/1 v. 2. August (1997), Entschliessung des Europäischen Rates über Stabilitäts- und Wachstumspakt, Amsterdam, 17. Juli 1997.

Aschinger, Gerhard (1997).“Probleme auf dem Weg zum Euro”. Wirtschaftsdienst, HWWA-Institut Für Wirtschaftsforschung – Hamburg: 77. Jahrgang, Oktober 1997/X, 580-585.

Baltensperger, Ernst (2000), “Die Europäische Zentralbank und ihre Geldpolitik“, SNB, Quartalheft, 1/2000, 49-72.

Birinci, Yüksel (2001), Euro’nun Uluslararası Finansal Piyasalar ve Türkiye Ekonomisi Üzerindeki Etkileri, İstanbul: Alfa Yayınları, 2001.

Bofinger, Peter (1999), „Die Geldpolitik der EZB: Anspruch und Wirklichkeit“, EWU-Monitor, Deutsche Bank Research, Nr. 76, 6. Juli 1999.

Bundesverband Deutscher Banken (1999), Der Euro – stabiles Geld für Europa, 4., Vollständig überarbeitete Auflage, Köln: März 1999.

Commerzbank (1998), Europäische Währungsunion, Startschuss für den Euro, Frankfurt am Main: Commerzbank Research, Dezember 1998.

Çolakoğlu, Bayram (2003), “T.C. Merkez Bankası Para Politikasının Güvenilirliği”, Finans-Politik ve Ekonomik Yorumlar, Yıl:40, S: 475, Ekim 2003, 63-73.

Denning, Ulrike (1998), „Probleme bei der Ermittlung einer Euro-Geldmenge“, Wirtschaftsdienst, HWWA-Institut Für Wirtschaftsforschung – Hamburg: 77. Jahrgang, Januar 1998/X, 78. Jahrgang.

Deutsche Bundesbank (1997), Informationsbrief zur Wirtschafts- und Währungsunion, Nr. 6, Frankfurt am Main: Februar 1997.

Deutsche Bundesbank (1998), Informationsbrief zur Europäischen Wirtschafts- und Währungsunion, Nr. 17, Frankfurt am Main: Dezember 1998.

Duisenberg, Willem F. (1999a) „ Die einheitliche europäische Geldpolitik“, Vortrag des Präsident der Europäischen Zentralbank, an der Universität Hohenheim, am 9. Februar 1999.

Duisenberg, Willem F. (1999b) „Vortrag des Präsidenten der Europäischen Zentralbank“, anlässlich des Schweizer Bankiertags in Zürich, 10 September 1999.

Europäsche Gemeinschafts-Vertrag.

Europäische Zentralbank (1999), Monatsbericht Januar 1999, Frankfurt am Main: 1999.

Europäische Zentralbank (2000), Die Einheitliche Geldpolitik in Stufe 3, Frankfurt am Main: November 2000.

Europäische Zentralbank (2001), Pressekonferenz, Frankfurt am Main: Dienstag, 13. Oktober 1998, Einleitende Bemerkungen des Präsidenten, http://www.bundesbank.de. Erişim: Mayıs 25, 2001.

Görgens, Egon vd. (1999), Europäische Geldpolitik, Düsseldorf: Werner Verlag, 1999.

Hasse, Rolf H. (1997) „Alternativen zum Stabilitätspakt von Dublin“, Wirtschaftsdienst, HWWA-Institut Für Wirtschaftsforschung – Hamburg: 77. Jahrgang, Januar 1997/I, 77. Jahrgang.

Herbert von Armin, Hans (1986), Staatsverschuldung in der Bundesrepublik Deutschland, Wiesbaden: Karl-Bräuer Institut des Bundes der Steuerzahler e.v. Zechnesche Buchdruckerei, Speyer, 1986.

Issing, Otmar (1998), „Welche Geldpolitische Strategie für die EZB?“, Wirtschaftspolitik 2000 – Die Rolle der Wirtschaftspolitik und nationaler Notenbanken in der WWU, Wien: 26. Volkswirtschaftliche Tagung 1998 Der Österreichischen Nationalbank, 1998.

Leschke, Martin (1999), Geldmengenpolitik in Deutschland und Europa, Wiesbaden: Deutscher Universitäts-Verlag, 1999.

Mishkin, Frederic S. (1997), “Strategies for Controlling Inflation”, National Bureau of Economic Research, Working Paper 6122, August 1997.

Richter, Rudolf (1999), Deutsche Geldpolitik 1948-1998, Tübingen: Mohr Siebeck, 1999.

Sargent, Thomas J. ve Neil Wallace (1986), “Some Unpleasant Monetarist Arithmetic”, (in) Thomas J. Sargent, Rational Expectations and Inflation, New York, Harper&Row Publishers, 1986,158-189.

Savaş, Vural (1999), Çağımızın Deneyi Euro, İstanbul: Siyasal Yayınevi, 1999.

Schaal, Peter (1992), Geldtheorie und Geldpolitik, 3., durchgesehene Aufgabe, München: R. Oldenbourg Verlag, 1992.

Steuer, Werner (1997),“Gibt es eine europäische Stabilitätskultur?”, Wirtschaftsdienst, HWWA-Institut Für Wirtschaftsforschung – Hamburg: 77. Jahrgang, Januar 1997/II, 77. Jahrgang.

Stierand, Horst W. (2000), Geldpolitik im Europäischen System der Zentralbanken, Darmstadt: Winklers Verlag, 2000.

Unabhängige Kommission „Zuwanderung“ (2001), Zuwanderung gestalten, Integration fördern, Bericht der unabhängigen Komission Zuwanderung, Berlin: 4. Juli 2001, Bundesministerium des Innern Öffentlichkeitsarbeit.

Vaubel, Roland (1997), “Kein Pakt für Preisstabilität“, Wirtschaftsdienst, HWWA-Institut Für Wirtschaftsforschung – Hamburg: 77. Jahrgang, Januar 1997/I, 77. Jahrgang, 10-12.

[1] Eurosistem’in tanımlamasına göre, dar tanımlı para stoku M1, dolanımdaki parayı ve Euro Bölgesi’nde ikamet edenlerin Euro Bölgesi bankalarındaki vadesiz mevduatını içermektedir. Para stoku M2, M1 ile iki yıla kadar vadeli mevduatı ve üç aya kadar ihbarlı mevduatı içermektedir. Geniş tanımlı para stoku M3 ise, M2 ile repo işlemleri, para piyasası fon hisseleri, para piyasası kağıtlarını ve iki yıla kadar vadesi olan tahvilleri içermektedir.

[2] Gerçekte tek bir faiz oranı olmayıp çok sayıda faiz oranının varlığı söz konusudur. Bu itibarla, faiz strüktüründe de nominal faizlerin vade yapıları ön plana çıkar. Yani, sadece farklı vadelere sahip finansal aktiflerin faiz oranları arasındaki farkın zaman içindeki değişimi dikkate alınmaktadır. Üç aylık kısa vadeli faiz ile 10 yıllık devlet kağıdının faiz oranı arasındaki ilişkinin izlenmesi gibi (Görgens vd., 1999: 56-57). Bunun dayandığı beklenti teorisi, uzun vadeli aktiflerin faiz oranlarının kısa vadeli beklenen faiz oranlarının ortalamasına uymak durumunda olduğunu varsaymaktadır. Örneğin, bir ay vadeye uygulanan faiz yüzde 6 ve müteakip üç ay içerisinde faiz oranının yüzde 4’e düşmesi bekleniyorsa, üç aylık faiz oranı en fazla yüzde 5 olacaktır (Shaal, 1992: 165).

[3] İstikrar Paktı’nın kurulması tartışmalarında Alman teklifi, bir üyenin GSYİH’nın yüzde 3’ünden fazla kamu kesimi açığı vermesi durumunda, otomatik cezalandırmayı içeriyordu. İstisnalar sadece, reel GSYİH’da en az yüzde 2’lik bir gerileme ortaya çıkması gibi güçlü bir resesyon durumunda söz konusu olabiliyordu. Buna rağmen Fransa, zorlayıcı önlemler için, yüzde 2’lik ekonomik küçülme dışında ek istisnalar öngören bir çözümü desteklemişti. Böylece, ilgili ülkeye verilecek ceza ve cezanın yüksekliği de politik mülahazalara bağımlı oluyordu. Dolayısıyla Dublin’de İstikrar ve Büyüme Paktı’nın onaylanması sırasında büyük ölçüde Fransız teklifi dikkate alınmış ve böylece politik içeriğin ağır bastığı kriterler ortaya çıkmıştır (Aschinger, 1997).

[4] Avrupa Topluluğu Antlaşması’na girmiş olan bu kriter Alman Anayasası’nın 109. maddesinden iktibas edilmiştir (Herbert von Armin, 1986: 91-104).

[5] M2’ye repo işlemleri, para piyasası fon hisseleri, para piyasası kağıtlarını ve iki yıla kadar vadesi olan tahvilleri eklediğimizde M3 elde ediliyordu.

[6] Uzun dönemli talep tarafından belirlendiği için, para stoku, para talebini belirleyen değişkenler üzerinden kontrol edilebilir. Bundan dolayı da para stoku hedefi için reaksiyon işlevini gören ara değişken, faiz oranı olmaktadır. Eğer para stokundaki büyüme hedeften saparsa, bu duruma işaret eden ara değişken faiz oranı olacaktır. Dolayısıyla merkez bankasının anahtar faiz oranları, daha ziyade gelir gibi, para talebini etkileyen değişmelere reaksiyon amacıyla kullanılmaktadır.

Yorum bırakın